お金のことを勉強すればするほど重要になってくる「投資」。投資信託の積立からはじまった投資ライフですが、ずっと気になっていた「ETF」をついに始めることに。そもそもETFの理解から、銘柄の選び方、買う方法までをまとめました。

ETF(上場投資信託)とは?株と投資信託のいいとこ取り?

そもそもETFとは?という疑問ですが、日本語では上場投資信託といいます。詳しい情報はいろんなサイトで説明されているのですが、ぼくの理解としては、株と投資信託を足して2で割ったようなイメージです。

株を買う、とは?

株を買う、というのが一番理解しやすいと思います。トヨタの業績が伸びると予想したらトヨタの株を買う。トヨタの株をもっていると配当がもらえるからトヨタの株を買う。こんな感じですね。特徴としては、会社単位ごとに株を取引する、好きなときに好きなだけ取引する、そして自分で運用するという点です。

投資信託を買う、とは?

次に投資信託。簡単にいうと、投資信託というのは専門家に運用をお任せする、というものです。プロが運用するのでお金だけあずけていればなにも気にする必要はありません。そして「日本の株だけで運用しますよー」「海外の株中心に運用しますよー」「アジアを中心に運用しますよー」など、いろんなタイプのプロ(商品)がいるので、気にいったプロ(商品)を購入することで、簡単に運用することができます。

運用をプロにお願いできるというのも大きなメリットですが、複数の企業の株を保有しているので、一つの会社の業績が悪くなっても、それほど大きな影響を受けない、というのもメリットです。

もちろん値段も変動します。いい運用実績を出しているプロ(商品)は値段があがりますし、そうでないものは値段が下がります。人気で値段が上下するのは株と同じです。ただ常に値段が変動する株に対して、投資信託は毎日1回その日の値段が決まる、というちょっと不思議な制度になっています。それが理由なのか「今の値段で投資信託を買いたい、売りたい」というのができないんです。買い注文、売り注文の数日後の値段で成立します。

またプロにお願いするのでその分、信託報酬という報酬が発生します。このあたりが注意が必要です。

ぼくもはじめての投資は、投資信託です。

はじめての株式投資は投資信託で。低リスクで年利3%を目指す運用として投資信託を選んだ理由とポートフォリオ。

ETF(上場投資信託)を買う、とは?

そしていよいよETF(上場投資信託)。これまで説明した「株」と「投資信託」を足して2で割った感じです。説明するよりもう表にしちゃうほうがわかりやすいと思いますのでこちらで。

本文では株、投資信託、ETFの順でしたが、わかりやすいようにETFを表の真ん中にしています。

| 株 | ETF | 投資信託 | |

| 投資対象 | 企業単位 | 集合体 | 集合体 |

| 運用 | 自分 | プロ | プロ |

| 運用手数料* | なし | あり | あり |

| 金額 | 常に変動 | 常に変動 | 1日1回決定 |

| 売買成立 | 即時 | 即時 | 数日後 |

| 指値売買 | できる | できる | できない |

| 1社の業績の影響 | 大きい | 小さい | 小さい |

本当にきれいに特徴をわけた感じになっていますよね。

*正確には米国ETFは「経費率」として記載されています。厳密には信託報酬と経費率は完全に同じ意味ではありませんが、ざっくりと運用手数料として記載しています。

気になる「米国ETF」。なぜなら海外株は難しいから。だって情報は全部英語だし。

ETFのメリットがなんとなく理解できたところで、今回ぼくが気になっていたのは「米国ETF」。つまりアメリカのETF(上場投資信託)です。なぜかというと、アメリカ企業の株に投資したいけど難しいからです。これまでなんどか挑戦したけど諦めた理由はこちら。

- 情報が英語のみ

- 購入手数料が高いので大きな金額じゃないと手数料負けする

こんな感じでいちいちハードルが高いんです。アメリカの企業の情報を、企業ごとに収集するのは個人レベルではとてもできそうにありません。そこで信託報酬を払ってプロに運用してもらうことにしました。

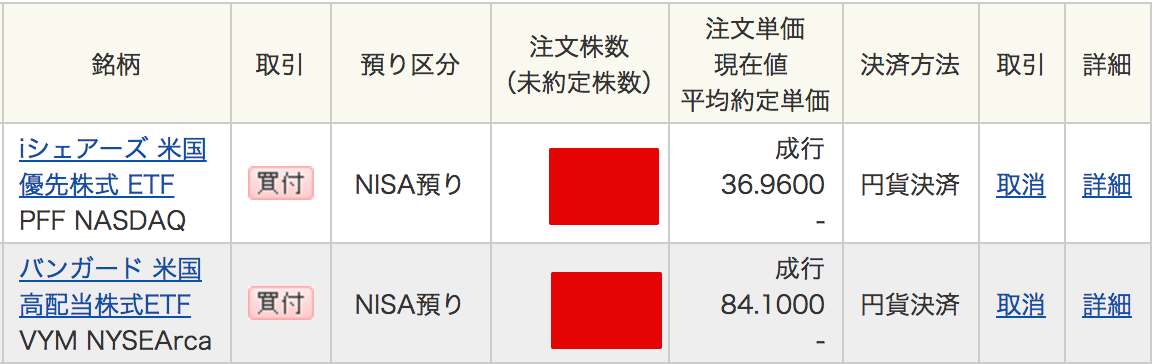

うまれてはじめて購入した米国ETFの銘柄はこちら!

というわけで、うまれてはじめて購入した米国ETFはこちらです。

- バンガード 米国高配当株式ETF(VYM)

- iシェアーズ 米国優先株式 ETF(PFF)

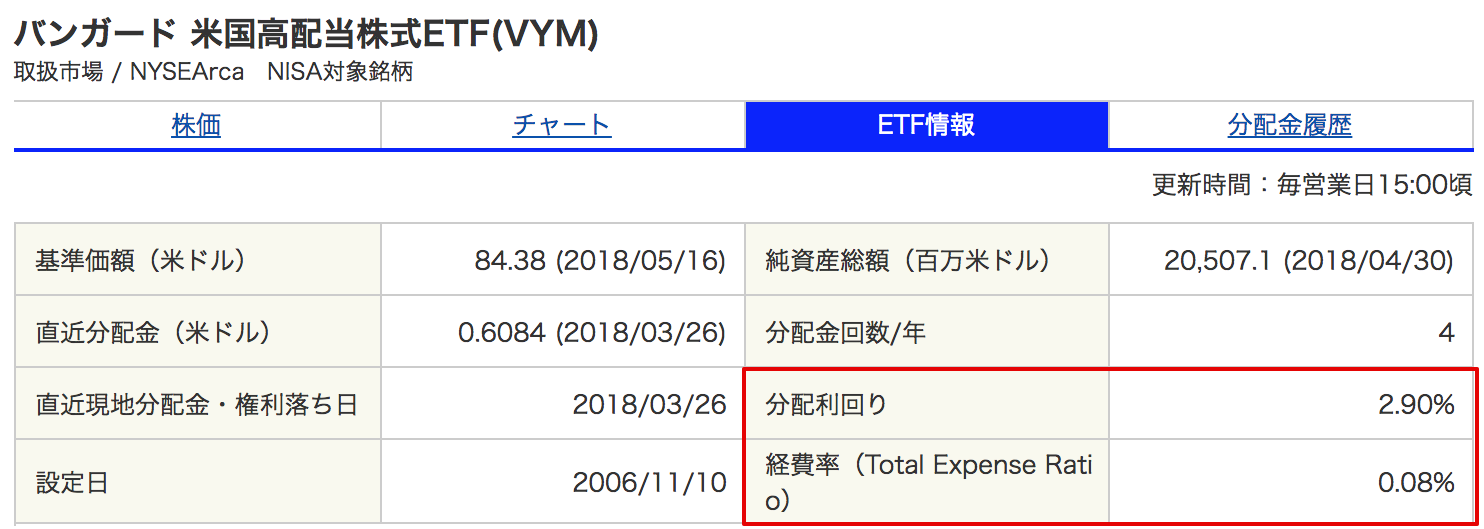

バンガード 米国高配当株式ETF(VYM)

まずはこちら。バンガード 米国高配当株式ETF(VYM)。アメリカの優良企業、かつ配当金が高い企業を中心に投資しているETFです。ETF基本情報はこちら。

配当利回り2.9%で経費率0.08%とのこと。配当利回りについては、1口84ドルだとして、直近だと60セントが配当されているようです。配当は年4回なので、2ドル40セントが年間配当となります。となると、配当の利回りは2.86%となります。一方で0.08%が経費としてマイナスされます。1口保有していたら6.7セントが経費となります。84ドルの投資で年間2.3ドル儲かる計算です。

| 保有口 | 投資金額 | 配当 | 経費 | 年間収支 |

| 1 | 84ドル | 2.4ドル | 0.067ドル | 2.333ドル |

iシェアーズ 米国優先株式 ETF(PFF)

続いて、同じアメリカ企業株を運用しているiシェアーズ 米国優先株式 ETF(PFF)。この特徴は、優先株式といって、配当金を優先してもらえるという種類の株を運用しているところ。かわりに議決権はありませんが、運用目的なので議決権はいらないでしょう。

そして5.6%という高い(想定)配当利回りと、こちらも0.47%とこちらも比較的高い経費率。もっと低い経費率のETFもたくさんありますが、ちょっとお試しで運用してみたかった、それだけです。

こちらのETFは配当が年12回となっています。直近の配当は0.18ドル。年12回だと2.16ドル。単純計算だと5.8%の配当になります。5%運用って簡単に言いますけど、15年間複利運用で2倍になるんですよ!

複利運用:配当金をそのまま運用資金に追加して運用をつづけていくこと。今回のケースだと、もらった2.1ドルを最初の37ドルに追加して39.1ドルの運用を続ける、この繰り返しをすることで大きく資金が増えていきます。

| 保有口 | 投資金額 | 配当 | 経費 | 年間収支 |

| 1 | 37ドル | 2.16ドル | 0.17ドル | 1.99ドル |

NISA口座だと、購入手数料が無料に

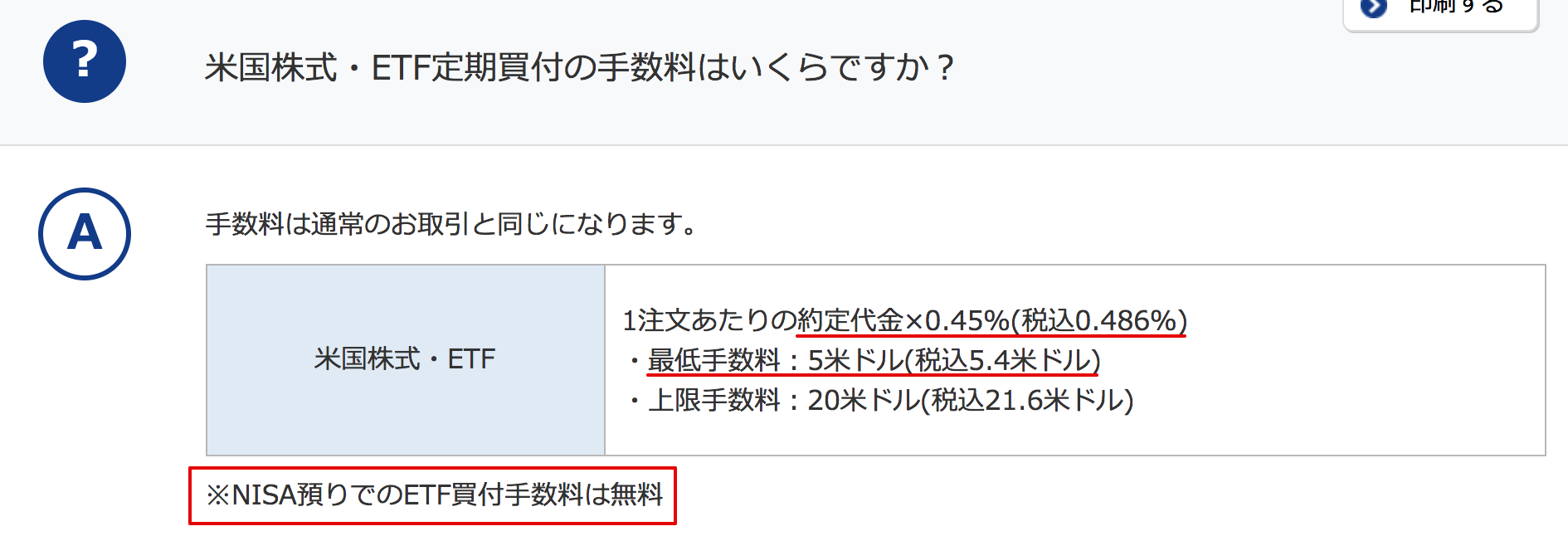

じつは米国株の欠点が、その高い購入手数料。SBI証券の米国株の購入手数料はこちら。

0.45%・・・・、いやいや、もっと注意すべきが、最低手数料5米ドルの鬼レート。10,000円購入しても5ドル手数料がかかります。もちろん上限20ドルがあるのですが、ちょこちょこ買っていると手数料負けします。最低でも10万円以上は1回の注文にいれられないときつそうです。

でも大事なコメントがこれ。「NISA預りでのETF買付手数料は無料」。というわけで、初心者はNISA口座で小さく始めるのがオススメです。

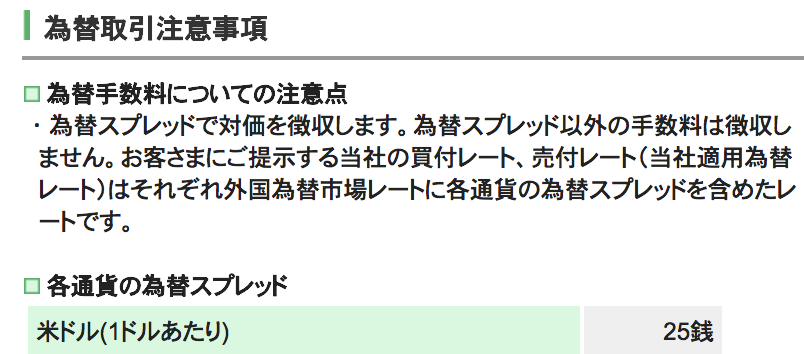

円決済が簡単。でも為替手数料を忘れてて大失敗・・・。

海外ETFって円で決済ができるんです。これすごいよかったんですよね。

と思っていたのですよ。でもそううまくいくはずもありません。為替手数料しっかりと取られました。。。

1米ドルにつき25銭。ネット証券会社は横並びの手数料らしいので、まぁ仕方ないですね。0円でできると思ったぼくがバカだった。ただ住信SBI銀行だと1米ドル4銭で手配できるらしいので、挑戦してみます!いよいよ海外への投資がはじまります!

住信SBI銀行のドル積立だとさらに安い1ドル2銭

-

-

【米ドル購入の最安手数料】1ドルにつきたった2銭で両替できる住信SBI銀行の積立外貨預金。積立した米ドルを米国ETFを購入するまでの流れ。

1年運用してみました。高利回りを達成しています。

-

-

海外ETF運用報告:PFFは5.74%、VYMは7.60%と驚きの高利回り(配当+値上がり分)!今後はVYMを中心に運用予定。