30秒でわかるこの記事のまとめ

- 保険会社はじつは資産運用会社。保険会社にかわりに運用してもらっている。

- 円とドルではいまはドルのほうがお金が増えやすい

- お金が増えやすいドルで保険をかけたほうが返戻率も高くなる

学資保険を検討されていると必ず目にするのが「返戻率」。「返戻率」とは、預けたお金(保険料)のうち、もどってくるお金(保険金)がどれくらいの比率か、という数字です。100万円の保険料を支払い、110万円の保険金をもらえるとしたら返戻率110%となります。

その「返戻率」ですが、ソニー生命などが提供しているドル建てと呼ばれるタイプの学資保険の返戻率が飛び抜けて高いことがあります。

円建て学資保険とは?ドル建て学資保険とは?

まず円建てとドル建ての違いについてまとめておきます。簡単にいうと、円建て=円で保険料を払う、ドル建て=ドルで保険料を払う、ものです。

ドル建てでも実際には円で払っている場合がありますが、それは支払う金額はまずドルで計算されていて、為替レートによって支払う円が変動(自動両替)しています。あくまでも支払いはドルです。

保険会社はウラの顔がある?それは資産運用会社です。

いよいよドル建て学資保険の返戻率が高い理由ですが、その前に保険会社がどんな会社なのかを理解する必要があります。

保険会社は、(1)保険料としてお金をもらって、(2)万が一のときや満期がきたときにもらったお金の一部を保険金として支払う会社です。でもこれは保険会社の仕事のうち半分です。

じつは保険会社は、(3)あずかったお金を資産運用で増やす、というのがとても大事な仕事なのです。なので、仕事の順番としてはこうなります。

- 保険料としてお金を預かる

- 預かった保険料を運用して増やす

- 運用したお金の一部を保険金として支払う

資産運用はドルの方が増えやすい

保険会社が資産運用で増えたお金を保険金として支払っている、ということがわかると、ドル建て学資保険の方が返戻金が多い理由がわかってきます。

ここで大事なのは返戻金が多いということは、保険会社がたくさん儲かっているということです。たくさん儲かっているから、たくさんお金を支払える、という流れです。

ようやく答えがでてきました。つまり、どうしてドル建て学資保険の方が返戻金が多いかというと、ドル建てのほうが保険会社がたくさん儲かるからです。

アメリカの銀行にお金を預けておくだけでも日本の200倍儲かる

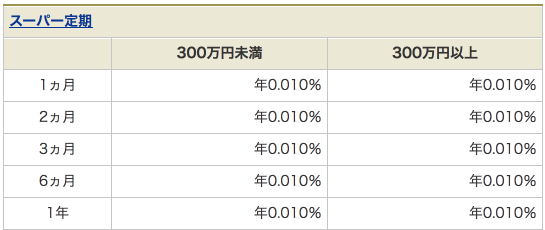

日本の銀行にお金を預けておくといわゆる金利(利息)はどれくらいもらえるかわかりますか?金利が高いと言われる定期預金でも、わずか0.01%程度です。100万円預けておくと1年後にもらえるお金は100円です。

でもアメリカの銀行にお金を預けた場合の金利(利息)は、1年定期で2.00%です。100万円分あずけておくと1年後に2万円もらえます。

そうなんです。お客さんから円でお金をあずかってもお金を運用で増やすのは難しい。でもドルだったら簡単に増やせます。なのでドル建て学資保険の返戻率を高くできるんです。

アメリカ10年国債を買えば年利2.86%が確定

すこし難しくなりますが、いまアメリカの10年物の国債を買う(アメリカという国に10年間お金を貸す)と、毎年2.86%の利息をつけてもらえます。毎年利息がつくのでいわゆる「複利」という扱いになります。

単純計算ですが、10年後にアメリカに貸したお金を132%(1.32倍)にしてお金を返してもらえます。保険会社はそのうち15%を返戻率としてお客さんに返す。残り17%を会社の儲けにする。そんな仕組みなんです。

-

-

「複利(ふくり)」とは。投資や運用をするなら知らないと損する「複利」の意味を初心者向けにわかりやすく説明します。

ドル建てには為替リスクがあるけど保険会社はノーリスク

そんな返戻率が高いドル建て学資保険ですが、「為替相場」に気をつける必要があります。

為替相場とは円高とか円安といわれているものです。1ドル100円のときに100万円預けたとしたら、1ドル90円になったら90万円しかもらえないし、1ドル110円になったら110万円もらえる、ことになります。

ただ保険会社としては、この為替相場の変動は一切関係ありません。ドル建て学資保険は、ドルでお金をうけとってドルで運用する、のが保険会社の仕事なので、円をドルにしたり、ドルを円にしたりするのはお客さんの勝手で、保険会社としては「おすきにどうぞ」って感じなのです。

そういう意味ではドル建て学資保険は保険会社が儲かりやすい商品なんですね。でも儲かりやすい商品じゃないと120%とかの返戻金はつけられないと思います。

運用だけだったら自分でやったほうがいいけど、保険という側面は無視できない。

もちろん運用だけだったら、保険会社のドル建て学資保険に入らなくても自分でアメリカの銀行にドルを預けておいた方が絶対にいいです。ただ学資保険は、その名の通り「保険」なので万が一のことがあったときに、まとまったお金を受け取れるのは学資保険のメリットです。

すでにある程度まとまったお金がある方は、学資保険ではなく自分で運用するほうがいいかもしれません。ただお金はこれから貯めていく予定だから万が一があったら困る、という場合は学資保険がオススメです。

その上で、円建て学資保険にするのかドル建て学資保険にするかは、今回のようにドル建て学資保険の仕組みを理解してから検討できればいいですね。

今回は「ソニー生命の「ドル建て学資保険」はどうして「円建て学資保険」よりも返戻率が高いの?保険会社はじつは資産運用会社だった!?」という記事でした。